ATFX港股:利息都无法按期支付,融创中国流动性比预期更差

消息面:5月12日融创中国公告,2023年~2024年的四项在新加坡交易所上市的优先票据无法按时偿还利息,本金总计7.41亿美元,分项应计利息如下:

▲ATFX供图

公告中还提到:由于未支付利息,有可能导致票据持有人要求本公司立即支付本金和应计利息。截至2021年6月份,融创中国资产负债表总计1.21万亿人民币,以6.8汇率计算,约1779亿美元。千亿美元级别的体量却无法支付千万级别的利息,表明融创中国的现金流远比公开市场预期的要差。官方给到的逾期原因有很多,重点有两个:其一,2021年下半年以来中国房地产市场销量集体大幅下滑,融创也未能幸免;其二,今年三月份和四月份,深圳、上海、北京依次出现疫情,严格的防疫措施导致融创两月销售金额下降65%,流动性遭遇巨大挑战。目前看来,这两个因素在今年下半年还将持续,融创中国的前景较为悲观。

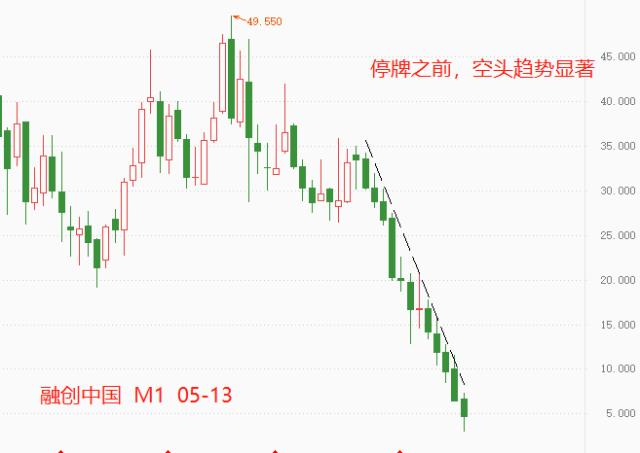

技术面:由于融创中国的2021年年报尚未披露,所以分析基本面的意义不大。短期技术面的分析同样没有意义,因为在3月31日融创就开始停牌,过去一个半月时间里没有任何价格波动可供分析。月线角度看,3月份最低价已经与2012年7月报价重叠,意味着过去十多年的发展都已经被股市资金所否认。自2020年高点49.55算起,至今年3月份,累计跌幅90.16%,最低触及2.94港币。如果没有诸如“债务重组”、“引入战略投资者”、“三道红线大松绑”等极端利好,趋势由空转多基本不可能。

国资与民营:恒大与融创先后出现债务违约,而万科、保利的账上都“躺着”近1500亿的现金,可见民营开发商与国资开发商在现金流方面的存在巨大差距。三道红线对于所有开发商一视同仁,都需要遵循这一标准,这部分国资还是民营。不过,对银行方面要求的“两道杠”却存在很大的灵活空间。众所周知,地产开发是高负债行业,每一轮土拍成交的数百亿金额,大部分都需要竞拍的开发商向银行融资获得。在银行被限制流向房地产相关信贷比例的情况下,显然会降低对民营开发商的信贷额度,将有限的信贷额度优先供应给国资开发商。原因也很简单:国资开发商具有国家信用背书,即便出现最坏的情况,也会有国家兜底。反观民营开发商,地产市场火热的时候可以获得源源不断的信贷支持,一旦市场冷却,最先被收回债务的就是他们。

融创中国走势图:

▲ATFX供图

总结:ATFX分析师团队:民营房地产开发商所面临的困境是相同的,区别只在于严重程度。融创中国已经停牌,接下来需要关注碧桂园的走势。后者同样是民营,且负债率84%,资产负债表又高达1.95万亿,极有可能出现偿债问题。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

关键词阅读:ATFX

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!