天然气买家争相签订长期供气合同,供应商“乘火打劫”

在高涨的需求下,合同价也不再实惠了。

金十数据6月27日讯。2022年全球对长期液化天然气供应的需求急剧增加。与此同时,由于西方各国都在尽力减少进口俄罗斯液化天然气,在强劲的需求下,供应商“乘火打劫”,要求客户为新的长期合同中支付更高的价格。

根据《石油与天然气杂志》(Oil & Gas Journal)的一份报告,目前,10年期液化天然气的合同较2021年同期涨价约75%。且由于欧洲对液化天然气的需求有增无减,预计供应紧张将持续存在。

考虑到现货价格的剧烈波动和供应前景的不断恶化,为了锁定价格,天然气进口商急于与供应商达成长期交易合同。

2021年,供应商与终端用户市场签订的长期液化天然气合同供应量就已攀升至5年高位。到了今年,该势头没有一丝减弱的迹象。根据全球能源研究与咨询公司伍德·麦肯齐(Wood Mackenzie)的一份报告,今年迄今,供应商与终端市场用户签署的液化天然气合同供应量已经超过1000万吨/年。

再比如,短短五个月内,位于美国路易斯安那州的液化天然气公司Sempra Infrastructure公司就与进口商签署了六份长期供气合同。最新签署的合同要求,Sempra Infrastructure每年向波兰石油天然气公司供应200万吨液化天然气。Sempra Infrastructure还与波兰石油天然气公司就其即将在德克萨斯州亚瑟港的液化天然气设施达成了另一笔200万吨/年的长期供气合同。

在新签署的长期液化天然气供应合同中,供应商大多都是美国公司,且所有这些长期合同上的液化天然气价格均与北美天然气市场基准价挂钩。此外,中国的天然气进口量继续占据主导地位。今年,中国买家新签署了超过800万吨/年的长期液化天然气供应合同。

伍德·麦肯齐首席分析师Daniel Toleman表示:“俄乌冲突产生了巨大影响。过去,许多来自西方的传统液化天然气买家既不会采购现货天然气或液化天然气,也不会与俄罗斯卖家续签或签署额外的液化天然气合同。如今,由于天然气现货价格也一直处于高位波动,这促使许多买家寻求长期供应。此外,为了保护国家能源安全,一些天然气买家正在代表政府寻求恢复长期供气合同。”

合同价不再实惠了

根据伍德·麦肯齐的说法,天然气供应商不愿签署任何低于当前布伦特原油期货价格12%的合同,而2021年长期液化天然气供应合同价约为布伦特基准价的10%。

液化天然气合同价格通常以布伦特原油期货价格乘以某个百分比计算得出。例如,布伦特原油当前近月价格为111.50美元/桶,乘以12%等于约13.38美元,即液化天然气价格为13.38美元/百万英热。而长期供气合同的定价可能并不那么简单,合同价远低于当前的现货价格。

“液化天然气合同价与石油价格挂钩”最早可追溯至1970年代。目前,合同价远低于现货市场上的价格。但随着可用天然气供应的减少,这种差额正在缩小。

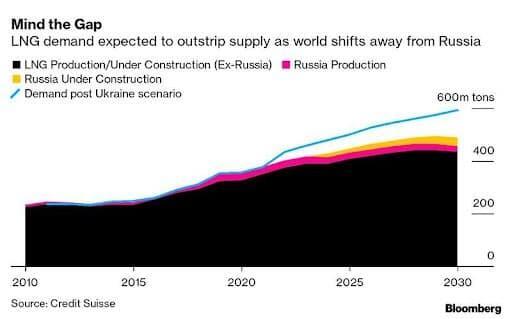

在俄乌冲突、能源转型、恶劣天气和需求激增的影响下,天然气行业出现了前所未有的供应紧张时期。瑞士信贷估计,如果世界采取措施削减俄罗斯天然气,到本世纪中期,全球液化天然气供应短缺规模可能达到近1亿吨/年。

目前,中东液化天然气卖家要求的天然气合同价已经超过布伦特原油期货价格的12%。根据Toleman的说法,由于这些交易的灵活性和季节性,因此“正常”合约价格实际上更高,为布油期价的12.5-14%。

Toleman说:“有消息称,天然气卖家想要以布油期价16%或17%敲定10年供应的合同价,但我们无法证实这一点。短期购买后期合同可以提升这些利率。我们认为,对于2024年底前结束的2年或3年期供气合同,卖家可以使天然气合同价为布油期价的16%。对于2026年结束的4年期或5年期合同,合同价就会略低(布油期价的14-15%)”

在欧洲,法国跨国公用事业公司Engie SA签署了NextDecade在巴西里奥格兰德州项目的15年供气合同(175万吨/年),该项目将使用CCS(碳捕获和碳存储)来减少其碳排放足迹。

Toleman表示:“眼下的情况反映了两种趋势。第一,能够在2025-2026年期间交付的、更先进的液化天然气项目将吸引溢价。其次,原材料、劳动力和EPC成本(包括土建工程和基础设施成本,以及工厂和机械成本)的上升,都推高了美国墨西哥湾沿岸液化天然气项目的交付成本,进而导致了更高的生产费用。”

美国天然气项目盘活了

正是液化天然气现货市场的强势促进了长期供气协议的兴起,专家认为,这是推动液化天然气出口项目走向最终投资决策(FID)的关键。

事实上,2022年潜在的FID将支持美国液化天然气出口能力增加两倍以上,与目前美国138亿立方英尺/天的液化天然气出口能力相比,2022年FID将贡献约151亿立方英尺/天的产能扩张。

在获得132亿美元融资后,5月,Venture Globa宣布了其 Plaquemines LNG项目的FID。上一次Venture Global做出FID还要回溯到2019年8月的Calcasieu Pass项目。

今年通过FID的还有Tellurian的 Driftwood 项目的第一阶段、今夏Cheniere Energy的科珀斯·克里斯蒂(CorpusChristi)项目的第三阶段,以及Energy Transfer在路易斯安那州查尔斯湖和Next Decade在得州布朗斯维尔市里奥格兰德的项目。

关键词阅读:天然气

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启