油价深V大反弹,关注拜登寻油之旅能否如愿

周四(7月14日)布油期货下跌0.5%,结算价报99.1美元/桶。两份合约盘中都触及低点,低于2月23日的收盘价,即俄罗斯入侵乌克兰的前一天,布伦特原油触及2月21日以来最低。

(美油三十分钟图)

早前在一份严峻的通胀报告显示物价压力加速后,市场认为美联储将在本月以100个基点的超大规模加息,以进一步抗击处于40年高位的通胀。美联储政策会议定于7月26-27日举行。美联储预计将采取与加拿大央行相似的加息举措,该举措在周三令市场感到惊讶。

AgainCapitalLLC合伙人JohnKilduff说:“美联储的举动将对市场产生超乎寻常的影响,我们正看着他们试图消化有关通胀的新经济数据。同时需求数据走软,宏观风险因素完全压倒了实物市场基本面吃紧,油价自由落体式下跌。未来几周的风险偏向下行,使得最为坚定的多头也处于观望模式。”

美国总统拜登将于周五飞往沙特阿拉伯,在那里他将出席海湾盟友的峰会,并呼吁他们生产更多石油。然而,石油输出国组织(OPEC)的闲置产能已经很低了,大多数产油国都在以最大产能进行生产,目前还不清楚沙特能迅速地再向市场提供多少石油。

早在3月,白宫曾试图安排拜登与重要产油国沙特及阿联酋领导人通话,商讨遏制油价。未料吃尽“闭门羹”,无论是沙特王储还是阿联酋阿布扎比王储,都拒接拜登的通话。而今,拜登亲赴中东,计划当面阐述欧佩克国家增加石油产量的理由。不过分析人士并不看好,认为拜登可能只会获得“象征性”石油增产,对降低美国国内油价没有多大帮助,包括沙特在内的欧佩克+面对美国的要求可能会保持谨慎。

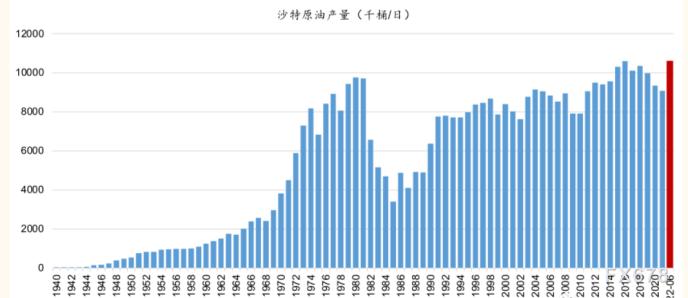

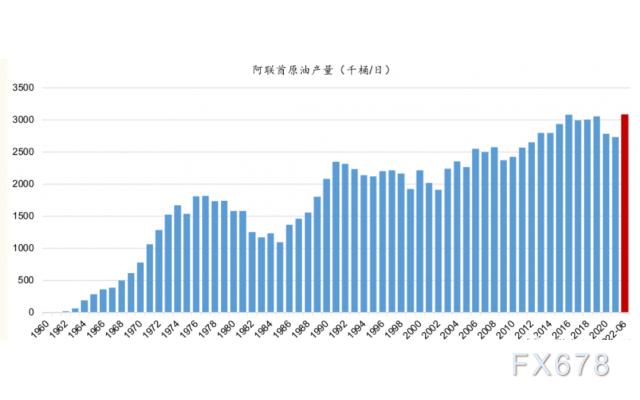

据沙特以及阿联酋产量及油田投建数据显示,发现最新6月沙特原油月度产量已接近2016年的年度峰值产量。而阿联酋也同样表现出这一趋势,已经达到2016年年度产量峰值。沙特和阿联酋的年度平均产量峰值出现在2016年,产量分别为1060万桶/日和308.3万桶/日。参考OPEC最新月报,沙特与阿联酋6月原油产量分别为1058.5万桶/日和308.3万桶/日,当前沙特与阿联酋产量已接近历史峰值。

(沙特年度平均产量)

(阿联酋年度平均产量)

在油气资产开发方面,当前两国主力油田开采周期平均超50年,油田产量基本处于达峰以后的产量衰减阶段,且中东过去10年新油田投产有限,伴随的存量油田产量的持续消耗,不排除沙特及阿联酋的进一步增产能力远低于预期。

国际能源署、美国能源信息署和OPEC的最新预测均显示,尽管人们越来越担心通胀加剧和经济增长放缓,但2023年全球石油需求将再次强劲增长。对新原油产能投资的匮乏,意味着OPEC产油国将需要更多产油,才能满足相关需求。这三方机构都预计,明年全球石油需求每天至少增加200万桶,这令需求量为新冠疫情爆发以来首次回升至2019年以上的水平。

一份文件显示,俄罗斯主要部门、国内石油生产商和央行计划10月份在一个全国性的平台上启动石油交易。根据该计划,俄罗斯将努力吸引外国合作伙伴购买石油,以实现足够的交易量,以便在2023年3月至7月之间建立一个定价基准。十多年来,俄罗斯一直试图建立自己的石油基准,但收效甚微。该国一些生产商已经在莫斯科的Spimex大宗商品交易所卖出了一批出口原油,但交易量还不足以建立一个全球认可的基准。该提议仍处于早期阶段,政府机构尚未确定在该平台进行石油交易是否需要额外的法律框架。

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显