亚洲采购下降,7月俄油产量缓增,出口却创近期新低

根据俄罗斯能源部CDU-TEK部门的数据,从7月1日到17日,俄罗斯平均每天生产1078万桶石油,这比6月份的水平高出0.6%,表明该国产量仍在增加,但增速有所放缓。

尽管西方在俄乌冲突后一直对俄罗斯实施制裁,但俄罗斯的石油产量已经连续第三个月缓增。

俄罗斯石油产量增长的原因在于该国炼油商在适应西方制裁后增加了开采量。数据显示,7月份以来,俄罗斯国内下游设施的原油日供应量达到575万桶,较6月份的平均水平高出约6%。

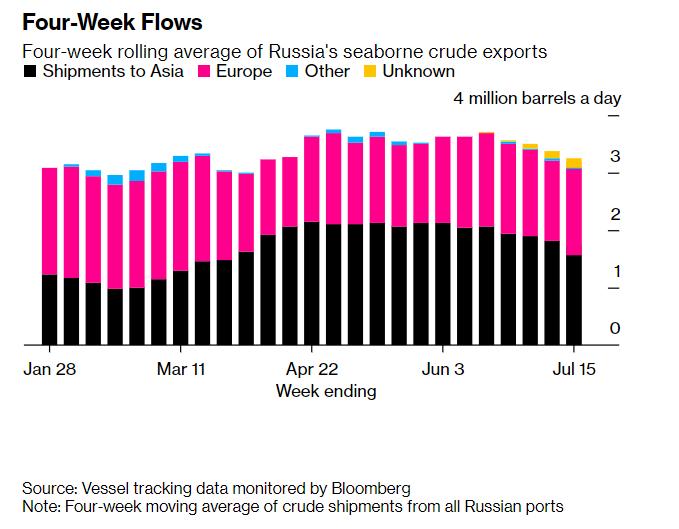

值得注意的是,虽然俄罗斯国内的石油需求走强,但截至7月,该国通过Transneft PJSC运营的关键管道和港口设施向主要海外市场的原油交付量下降了近4%,至每天433万桶。

亚洲需求可能无法完全替代欧洲需求

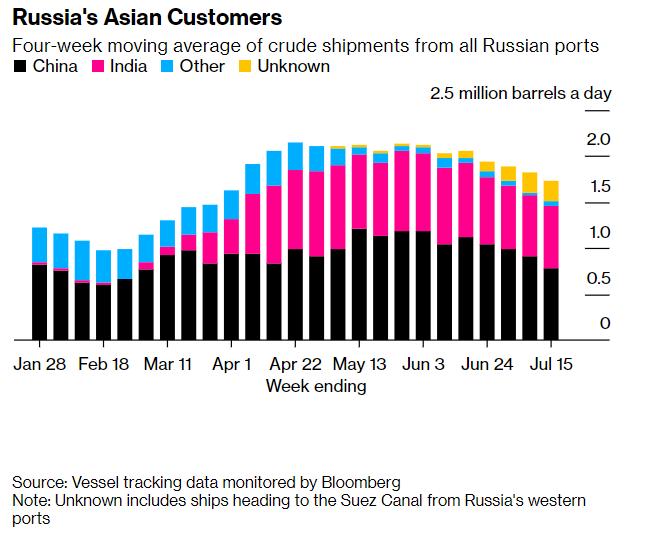

有初步迹象表明,俄罗斯将原油出口客户从欧洲转向亚洲的计划并没有那么顺利,其对亚洲的出口量目前较俄乌冲突后的峰值下降了近30%。

彭博监测的油轮跟踪数据显示,自6月中旬以来,俄罗斯的海运流量一直处于下降趋势。

截至7月15日,俄罗斯石油日出口量已降至324万桶,且已连续下降四周。自6月中旬以来,石油日出口量下降了46.7万桶,降幅达13%。

过去六周,流向亚洲的石油占俄罗斯海运石油出口总额的55%-56%,比截至4月15日的四周内63%的高点有所下降。截至7月15日的四周内,俄罗斯流向亚洲的原油平均流量是15周以来的最低水平。

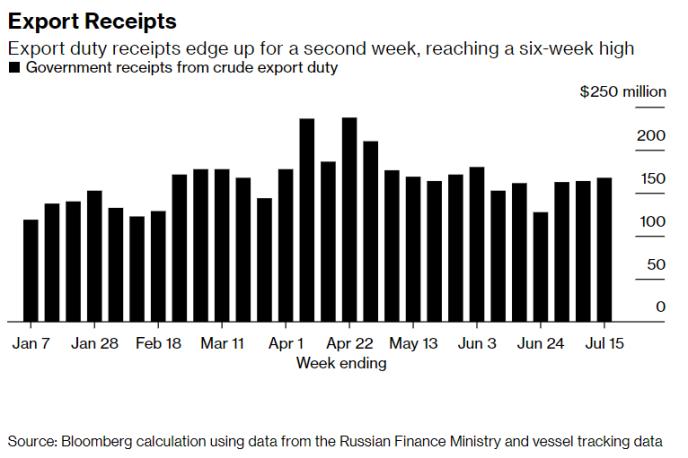

同时,俄罗斯每周原油出口关税净额也比峰值有所下降,虽然其较冲突前的数据仍上涨了约25%,但较4月的水平却有差不多25%的下滑。

随着全球对衰退的担忧加剧,IEA此前在报告中称,更高的油价和对经济衰退的担忧,已对石油需求已造成影响。

另外,亚洲部分新兴国家已经踏入债务危机的边缘,其只能限制能源进口需求。仍在蔓延的新冠疫情也是影响石油需求的负面因素之一。

俄罗斯流往亚洲的原油数量减少也让不少人认为,亚洲无法完全吸收欧洲市场的原油进口量。

但也有分析师表示,俄罗斯的石油出口与全球需求相关,而全球需求在短时间内仍不太可能下降。

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显