外汇交易提醒:美联储或持续激进加息提振美元,多重利空施压下英镑还有苦日子要熬

北京时间周一(8月8日)亚市早盘,美元指数微涨,目前交投于106.66附近。上周五的数据显示,7月美国非农就业岗位增加52.8万,为2月以来最大增幅,也远远高于经济学家的预期。美元指数在报告公布后大幅扩大升势,最后收涨0.79%,报106.58。

MerkInvestment总裁兼首席投资官AxelMerk表示:“这是一份比预期强得多的报告,意味着美联储目前上无法扭转行动方向。美联储必须继续加息。这份报告那些说慢慢来的人靠边站了。美元兑几乎所有货币都走强。在普遍认为全球经济正在放缓的情况下,美元却表现出色。”

美联储上周将其政策利率提高了75个基点。自3月以来,美联储已经累计加息225个基点,但最近投资者一直在评估美联储未来的加息步伐是否会不那么激进。受加息前景推动,美元指数今年迄今已上涨了11%以上。

据CME“美联储观察”:美联储到9月份加息50个基点的概率为32%,加息75个基点的概率为68%;到11月份累计加息75个基点的概率为18%,累计加息100个基点的概率为52.3%,累计加息125个基点的概率为29.7%。

萨夫拉·萨拉斯银行(BankJ.SafraSarasin)KarstenJunius表示:“我们坚持认为,全球整体宏观背景仍有利于美元。鉴于高通胀的持续,市场可能会重新关注美联储在未来进一步收紧货币政策的必要性,这应该会对风险情绪产生同样的压力,并对美元构成支撑。”

美国7月非农报告强于预期,表明美联储可能需要在短期内继续激进加息。美元上周五大涨,兑日元创下6月中以来最大单日百分比涨幅,最后收涨1.58%,报134.98。

上周五英镑兑美元收跌0.71%,报1.2072。英国央行上周四加息50个基点,幅度为27年来最大,尽管其警告称,随着央行快速采取行动遏制通胀上升,长期经济衰退即将到来,经济将从第四季开始萎缩。

瑞银全球财富管理策略师ThomasFlury表示:“我们认为,英国央行上周四加息50个基点不足以在未来几个月支撑英镑,因为英镑已经受到美联储强硬鹰派态度的影响。”

他认为,通胀、能源供应和政治前景的不确定性,可能会在未来几个月打压英镑兑美元。本周五将公布英国第二季度GDP数据,应该会证实市场的负面情绪。

欧元兑美元上周五下跌0.65%,报1.017877。外汇分析师说,莱茵河水位下降,影响德国的交通和经济,成为看空欧元的一大原因。

华侨银行(OCBCBank)策略师FrancesCheung称,对欧元区经济增长的担忧、能源危机以及强硬的美联储都在抑制欧元兑美元的上行。在德国,莱茵河的水位已经下降到2018年以来的最低水平,几乎无法运输煤炭、沙子、化学品和其他大宗商品。这可能会影响德国和欧元区的贸易、经济增长,并加剧能源问题。

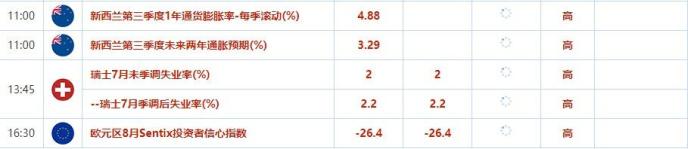

周一重点数据和大事前瞻

机构观点汇总

1.道明证券:加元可能进一步下跌

①道明证券称,加拿大7月份就业数据弱于预期,提高了加拿大央行9月份加息50个基点的门槛,加元可能进一步下跌;

②1.30将是美元兑加元的下一个重要位置,该货币对或重新测试1.32,但可能需要更多一点时间

2.IG分析师:英镑兑美元因美英经济差异面临进一步下跌风险

①IG分析师比彻姆ChrisBeauchamp表示,在英国央行警告英国经济可能出现衰退后,美国强劲的就业数据凸显了美国和英国经济之间的鸿沟,英镑兑美元似乎很容易进一步下跌。随着美国和英国之间的差距扩大,英镑似乎尤其有可能进一步走软;

②英镑进一步下跌将抵消英国央行控制通胀的大部分努力,让以前的黯淡前景继续存在。FactSet的数据显示,英镑兑美元下跌0.9%,至1.2047,此前曾跌至一周多以来的最低水平1.2004

3.澳洲联邦银行:预测未来几周欧元兑美元跌破平价

澳洲联邦银行国际经济主管JosephCapurso称:“我们仍然预计欧元兑美元在未来几周将低于平价,而且不会是短暂的“

4.加拿大蒙特利尔银行:预计加拿大央行将继续加息但可能不及此前激进

①蒙特利尔银行首席经济学家DouglasPorter表示,加拿大就业市场显然正在失去动力,7月份疲弱的就业数据凸显了兼职和全职工作的减少,以及私营和公共部门的疲弱,而6月份的就业人数下降完全是因为个体经营者减少;

②劳动参与率的下行趋势值得密切关注,劳动力市场或进一步收紧。对于加拿大央行可得出的结论是,尽管经济增长明显降温,但形势依然“吃紧”,工资水平也在上升,这符合9月份会议再次加息的预期,但加息幅度可能不及7月份的50个基点

5.德商银行:美联储希望的劳动力市场降温未能实现,加息75个基点呼声越来越高

①随着美国经济在2022年前两个季度出现收缩,金融市场流行的“技术性衰退”的定义得到了满足。然而,到目前为止劳动力市场一直非常强劲,这将最终决定美国经济是否会因为失业率上升和消费支出下降而走向真正的衰退;

②在7月会议后的新闻发布会上,美联储主席鲍威尔明确提到了9月会议前公布的两份就业报告,它们将有助于决定美联储是否必须在加息上强力刹车。目前非农就业报告已公布,显示劳动力市场仍然火热,美联储为降低通胀压力所希望的降温未能实现。因此,对美联储9月再次加息75个基点的呼声可能会越来越高

6.资产管理公司SafraSarasin:欧元区在冬季陷入经济衰退的可能性越来越大

①资产管理公司SafraSarasin的一份报告显示,欧元区经济增长在2022年上半年出人意料地强劲,这一数字为1.2%,比美国经济强2%左右。在第三季度,预计一些南欧国家将受益于旅游业的复苏,但经济增长的整体趋势明显下降;

②SafraSarasin的首席经济学家表示,欧元区在今年冬季出现经济衰退的可能性越来越大。欧元区最大的经济体德国将受到尤其严重的打击,且可能已经陷入衰退

7.牛津经济研究院:欧元区工业预计将在年底至明年年初左右陷入衰退

①牛津经济研究院经济学家MateuzUrban表示,6月份欧元区主要经济体的工业生产意外增长。德国工业环比增长0.4%、法国工业增长1.4%、西班牙工业增长1.1%。但意大利是唯一的例外,其汽车生产的崩溃拖累了制造业的产量,6月份的产量下降了2.1%;

②根据上周五公布的全国数据,牛津经济研究院估计,欧元区6月份工业产值环比增长0.2%,第二季度环比增长0.3%。但考虑到需求减弱、市场情绪恶化,以及在冬季开始实行天然气配给的可能性越来越大,预计欧元区工业将在明年年初陷入衰退。

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显