美联储年底或将再加息125个基点

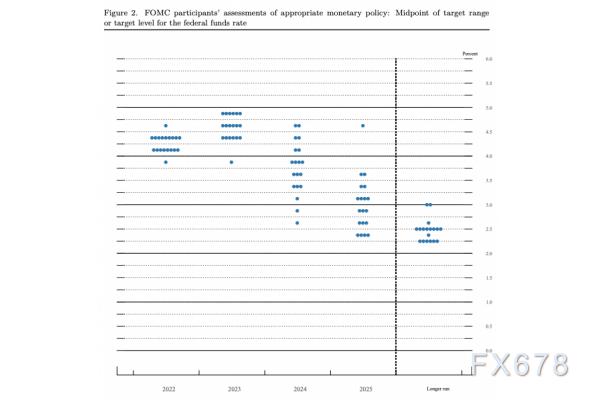

美联储周三将联邦基金利率目标区间提高75个基点,至3.00%-3.25%,并在最新预测中暗示会继续大幅度加息。预测显示,美联储政策利率今年底将升至4.40%,在2023年达到4.60%的峰值,以对抗持续强劲的通胀。

根据美联储的季度经济预测,2022年经济增长将大幅放缓,年增长率为0.2%,2023年回升至1.2%,远低于经济的趋势增长率。预计今年失业率将升至3.8%,2023年升至4.4%。决策者认为,通胀会在2025年慢慢回到美联储2%的目标。

预计到2024年才会降息

政策声明发布后,美国股市缩减涨幅,美元指数<.DXY>创下20年新高。两年期美债收益率触及2007年以来最高,10年期美债收益率触及2011年以来最高。美国债市在美联储政策决定向实体经济传导方面发挥着关键作用。

对年底联邦基金利率水平的预测暗示,美联储在2022年剩下的两次政策会议上将再加息125个基点,这一水平意味着将再进行一次75个基点的加息。

(点阵图)

“委员会坚定地致力于使通胀回到2%的目标,”联邦公开市场委员会(FOMC)在宣布连续第三次加息75个基点后发布的声明中表示,美联储通常的加息幅度是25个基点。美联储“预计持续上调政策利率目标区间是合适的”,重复了7月上次会议声明的措辞。最新预测表明,美联储抗击这波1980年代以来最高通胀的战斗将会持续更长时间,可能至少会把经济推到衰退的边缘。

美联储表示,“最近的公布的数据表明支出和产出小幅增长,”但仍预计今年经济增长将大幅放缓,年增长率仅为0.2%。

Bankrate首席金融分析师GregMcBride表示:“美联储很晚才认识到通胀的严峻程度,开始加息晚了,缩减所持债券的时间也晚了。从那时起,他们一直在追赶。他们的行动还没有完成。”同时,失业率料从2022年底的3.8%上升到2023年底的4.4%,而过去经济衰退时失业率通常攀升半个百分点。

关键词阅读:美联储

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显