IEF:2022年石油投资不会复苏,欧佩克+可能在8月增产

国际能源论坛(IEF)表示,在生产商应对俄乌冲突导致的通胀飙升和价格波动之际,今年全球石油投资将停滞不前,甚至可能下降。

由于供应安全的不确定性刺激了市场,油价在2月份军事行动开始后已经上涨。与此同时,欧佩克+在增产方面行动迟缓,一些成员国也在政治抗议中难以恢复产量。此外,能源项目成本上升以及供应链问题加大了采购设备的难度,这些可能会抑制(能源)投资。

IEF秘书长乔·麦克莫尼格(Joe McMonigle)在接受采访时表示:“这些问题使投资决策更具挑战性且不太可能。对于2022年,情况似乎没有改善,而且可能会变得更糟。”

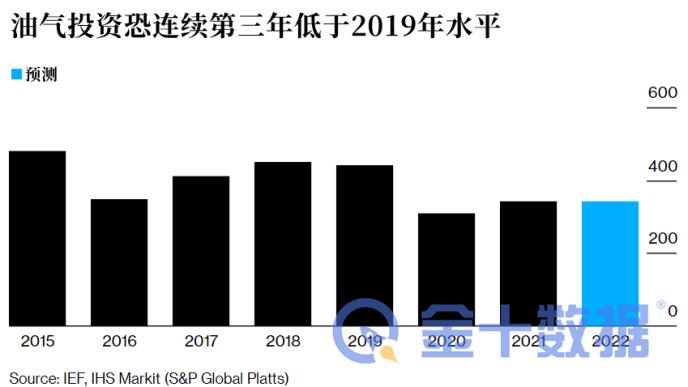

根据IEF的数据,投资将连续第三年低于2019年的4410亿美元,危及未来的能源安全。IEF去年12月在与标准普尔全球普氏能源资讯(S&P Global Platts)研究部门IHS Markit撰写的一份报告中表示,要满足全球对原油和石油产品的需求,每年投资需要维持在5250亿美元左右,直到2030年。

沙特阿拉伯也曾批评该行业缺乏支出,称这是造成市场潜在供应问题的原因。

“闲置产能将面临很大压力,这将利好价格”,麦克莫尼格说。他补充称,只有沙特阿拉伯和阿拉伯联合酋长国这样的产油国才能生产更多的石油,它们之间大约有200万桶/日的闲置产能,而美国的产量增长速度慢于预期。今年以来,布油价格已上涨约50%,而随着市场趋紧,成品油价格也触及多年高位。

麦克莫尼格表示,2022年下半年,原油市场价格将走高,波动性也将增加。随着亚洲国家恢复疫情封锁,同时航空燃料需求复苏,供应可能会紧张。当目前的增产计划在8月份到期时,欧佩克+可能会增加产量。该组织已经任命了一位新秘书长,这是一个改变政策的机会。麦克莫尼格说:“变化即将到来,现在还不清楚是什么变化。 ”

关键词阅读:石油

- 三中全会时间议程确定,偶数届均涉及全面性改革,关注数字中国和制造强国两大板块

- 五一假期房地产政策利好不断,“消化存量房产”政策推动之下产业链信心修复

- 中东局势又突生变数,美联储降息预期反复不改黄金长牛趋势

- 华为有意布局低空经济领域,eVTOL作为重要载体具备多重优势

- 耐心资本加持A股,未来会有更多政策出台丰富风险投资退出渠道

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化